Biasalah, benda-benda macam ni tak tahu hujung-pangkal akan viral dulu padahal FAKTA KES pun tak tahu lagi. Those yang tak buat hibah kemain suka lagi. Dia pulak yang lebih-lebih triggered. Padahal tak buat hibah pun. Bukan apa tu. Legalah kononnya tak "buang duit" buat hibah ujung-ujung hibah boleh dicabar. Yang dah ada hibah pula mula terasa perlu teruskan ke tak bayar setiap bulan kalau akhirnya hibah boleh dicabar waris lain.

LISTEN HERE.

HIBAH TAKAFUL TIDAK BOLEH DICABAR.

"Hibah tak boleh dicabar" apa maksudnya apa?

Ok, secara literal, maksudnya kalau si mati dah buat hibah (semasa hidup), waris lain TAK BOLEH cabar pemberian tu sebab itu bukan harta pusaka lagi. Kena faham, ketika hibah takaful dibuat dengan nilai 1 juta (contoh), duit 1 juta tu pun si mati takde. Bukan duit dia pun. Takde kat tangan pun. Duit tu adalah DUIT TABUNGAN HIBAH syarikat takaful. So, by right, kau nak cabar apa? Bukan duit dia pun. Faraid lagilah tak masuk dalam picture pun. Amende yang nak difaraidkan? Kat sini pun dah jelas dan logik memang tak boleh dicabar.

Tapi, bukan bermaksud mustahil langsung untuk dicabar. Boleh. Semua benda boleh dicabar. Antara menang dengan tak je. Tapi dalam kes hibah takaful ni CONFIRM TAK MENANG, sebab tu ia dikatakan tak boleh dicabar. Sebab kalau kau cabar pun takkan dapat sebab terang-terang duit tu bukan pusaka si mati.

Maybe yang lebih tepat adalah "Hibah SUSAH untuk dicabar, sebab kalau syarat sah hibah dipenuhi, ia tak lagi termasuk dalam harta pusaka"

Ok kenapa hibah susah dicabar? Aku explain guna logik sajalah.

Look. Hibah berlaku semasa hidup. Bila someone hidup-hidup dah bagi harta/duit kepada seseorang, itu hak dia sepenuhnya. Contoh bapak kau bagi rumah kat kau masa dia masih hidup, melalui hibah yang sah. Ada dokumen, signature, saksi, stamping segala. Lepas bapak meninggal, rumah tu bukan lagi harta pusaka. Dah jadi hak kau. Jadi waris lain tak ada hak ke atasnya sebab bukan lagi harta pusaka untuk difaraidkan. Itu cara-cara harta ada di tangan. Apetah lagi hibah takaful yang duitnya takde di tangan. Celah bedah mana kau nak faraidkan?

Hibah berbeza dengan wasiat. Wasiat cuma janji nak bagi harta lepas mati. Wasiat BOLEH DICABAR kalau lebih 1/3, atau langgar hak waris. Hibah pula, DAH DIBAGI semasa hidup. Syarat hibah kalau sah, mahkamah pun tak boleh batal. Kalau ada dokumen lengkap, bukti niat, penerimaan oleh penerima, maka ceritanya "Cabarlah kau, tapi kau takkan menang". Boleh faham?

Hibah takaful dilindungi oleh undang-undang, iaitu Akta Perkhidmatan Kewangan Islam 2013 (IFSA). Dalam akta ni, dinyatakan dengan jelas yang hibah kepada penerima adalah milik MUTLAK penerima. Tak payah tunggu waris lain setuju, tak perlu masuk dalam senarai pusaka, dan tak boleh dikacau oleh waris lain. Apa yang berlaku dalam kekecohan kes si balu tu adalah PROSEDUR, bukan duitnya. Waris lain kata ada unsur-unsur penipuan dan paksaan semasa hibah dibuat. Tak tahulah apa kisahnnya. Ini kes keluarga sebenarnya. Cuma benda ni disalahtafsirkan oleh orang ramai kononya hibah boleh dicabar.

Benda ni mudah je nak faham. Kalau ikut lojik, hibah tu BUKAN duit si mati. Itu duit penerima. Jadi, apa benda yang nak dituntut as faraid? Bukannya si mati punya duit. Pusing kot mana pun takkan boleh menang. But the kes here is ia dicabar kerana prosedurnya. Toksahlah risau kononnya hibah boleh dicabar. TAK BOLEH.

Bukan semua hibah sama. Hibah rumah lain ceritanya. Hibah kereta lain ceritanya. Hibah duit dalam akaun bank, lagi lain pula ceritanya. Kalau hibah harta biasa, macam rumah atau tanah, hibah tu perlukan prosedur tertentu macam surat perjanjian, pindah nama di pejabat tanah, dan paling penting, tak boleh ada unsur paksaan atau tipu. Kalau tak ikut prosedur betul-betul, memang boleh dicabar.

Sebab tu dalam kes yang viral ni, waris lain dakwa ada penipuan masa hibah tu dibuat. That's why mereka cabar. Tapi cabar pun bukan sesuka hati. Kena ada bukti. Kena lalui proses mahkamah. Tapi sebab orang dah nampak tajuk “Balu Kalah Dalam Tuntutan Hibah”, terus anggap semua hibah tak selamat.

Kes balu kalah hibah tu ceritanya, melibatkan dua pihak iatu abang dan ibu arwah dengan si balu. Dorang tuntut duit tabung haji RM119K dan hibah takaful RM1 juta. Duit hibah ni dah diterima oleh si balu dah pun. Kes ni BUKAN perbicaraan penuh dalam mahkamah tapi sekadar saman. Jadi, mahkamah keluarkan keputusan based on hujahan bertulis oleh pihak-pihak ni.

Nak dijadikan cerita, si balu tak tahu menahu pasal kes ni. Bila mahkamah hantar surat, balu dah tak duduk di alamat yang sama. Dah berpindah. Jadi, keseluruhan prosiding berjalan tanpa sebarang hujahan balas dari pihak balu. Keputusan mahkamah berdasarkan hanya satu pihak sahaja. Disebabkan takde hujah balas daripada pihak bali, Hakim takde akses kepada explanation pihak balu. This creates a huge room for confusion, especially bila tak pernah hayat lagi isu hibah dibicarakan di mahkamah sebab hibah memang ada aktanya sendiri iaitu TIDAK BOLEH DICABAR.

Dalam kes ni, peguam mengelirukan istilah Takaful vs Insurans. Dia samakan duit takaful dengan insurans, which memang tak betullah. Insurans boleh faraid, tapi hibah CANNOT. Sebab hibah ada perundangan berbeza (Akta IFSA 2013). Semua kena faham yang insurans TAK ADA konsep penamaan sebagai hibah bersyarat. Takaful Islamik berbeza. Hibah dah jelas dinyatakan milik mutlak penerima, dan TAK BOLEH dituntut oleh waris melalui faraid.

Kes ni tak stop. Balu boleh fight semula. Sebab konfem menang. Dia kalah sebab dia tak tahu menahu pasal tuntutan ni. So, jaga-jaga. Jangan termalu sendiri, nanti.

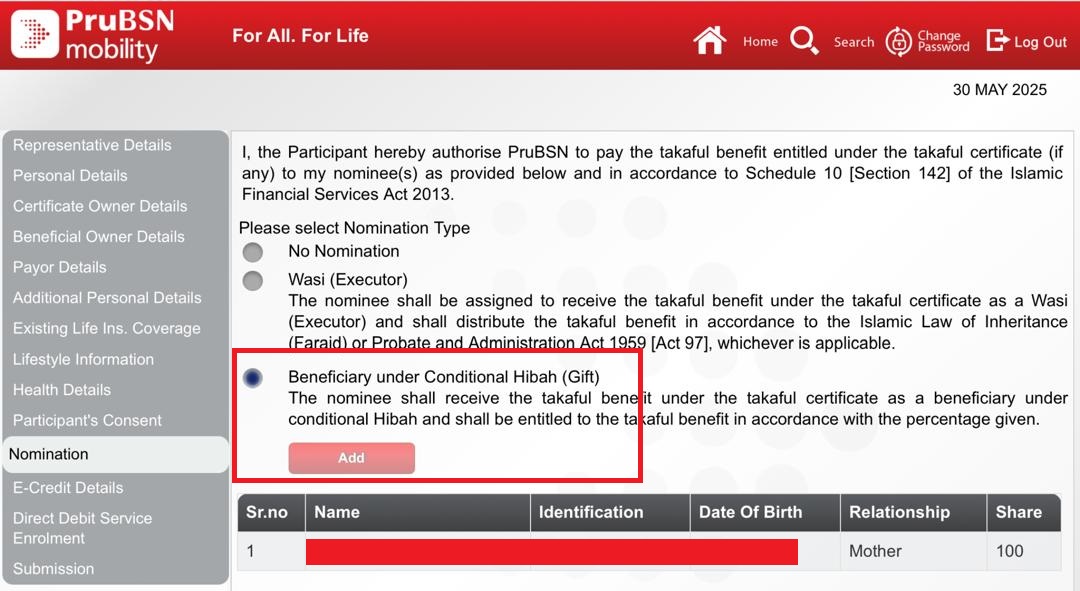

Ini En Wan share apa yang dia buat untuk SEMUA client hibahnya. Dia click point ketiga - GIFT. Ini CONFIRM tak boleh dicabar. Kes yang viral tu tak tahu dari syarikat mana, so tak dapat dipastikan adakah dorang ada pilihan macam ni.

Ini En Wan share apa yang dia buat untuk SEMUA client hibahnya. Dia click point ketiga - GIFT. Ini CONFIRM tak boleh dicabar. Kes yang viral tu tak tahu dari syarikat mana, so tak dapat dipastikan adakah dorang ada pilihan macam ni.

So bertenang semua. HIBAH TAKAFAUL tak boleh dicabar. Fullstop.

Sebab apa? Sebab dah ada akta yang sahkan benda tu. Undang-undang yang melindungi hibah takaful ni bukan calang-calang. Ditulis dalam akta kewangan Islam. Bukan boleh suka-suka cabar. Kalau kita buat hibah takaful, dan kita ikut semua prosedur dengan betul (iaitu kita sendiri yang tandatangan borang penamaan, kita waras ketika menamakan penerima, tak ada paksaan, dan penerima tu orang yang sah), maka manfaat takaful tu milik PENERIMA. Orang lain TAK BOLEH tuntut ikut faraid.

Sebab tu ramai financial planner sarankan buat hibah takaful. Sebab duit pampasan takaful tu bukan lagi harta pusaka si mati. Ia hak milik mutlak penerima hibah. Nak challenge? Sila. Tapi kena masuk mahkamah dan buktikan ada penipuan atau unsur salah laku masa borang hibah tu dibuat. Itu pun belum tentu menang. Umpama kau nak terjun bangunan dari tingkat 10. Nak terjun? Silakan. Tapi jangan harap hiduplah.

Ramai yang start tak konfiden nak buat hibah bila dengar berita-berita separuh masak macam ni. Because humans have a tendency to like to confirm what they want to believe. Dalam bahasa psikologi, ini dipanggil confirmation bias.

Orang yang memang dari awal skeptikal dengan hibah, bila dengar kes balu kalah, terus rasa puas hati. “Ha! Kan aku dah kata! Tak payah buang duit buat hibah!”

Orang yang dah buat hibah mula gelabah, “Alaaa… aku dah buat hibah ni, kalau boleh dicabar, baik aku terminate je”

Orang yang belum buat hibah rasa lega, “Bagus jugak tak buat hibah lagi. Rupanya boleh dicabar.”

Padahal, satu kes tak boleh dijadikan ukuran untuk semua kes. Baru kali ni dengar kes kalah dicabar. Yang beribu kes hibah dapat kat waris tak pulak kau tengok?

Jangan menggelabah dulu. Baca, faham, dan semak dengan pihak yang betul sebelum sebarkan info. Kalau nak buat hibah, buat betul-betul. Jangan buat main-main. Jangan buat senyap-senyap. Kena ada saksi, ada hitam putih, ada dokumen. Baru kuat dan tak mudah dicabar. Kalau rasa takut atau tak faham, tanya AGEN, bukan tanya FB. Agen ada kau tak nak tanya.

Kes balu kalah hibah tu ceritanya, melibatkan dua pihak iatu abang dan ibu arwah dengan si balu. Dorang tuntut duit tabung haji RM119K dan hibah takaful RM1 juta. Duit hibah ni dah diterima oleh si balu dah pun. Kes ni BUKAN perbicaraan penuh dalam mahkamah tapi sekadar saman. Jadi, mahkamah keluarkan keputusan based on hujahan bertulis oleh pihak-pihak ni.

Nak dijadikan cerita, si balu tak tahu menahu pasal kes ni. Bila mahkamah hantar surat, balu dah tak duduk di alamat yang sama. Dah berpindah. Jadi, keseluruhan prosiding berjalan tanpa sebarang hujahan balas dari pihak balu. Keputusan mahkamah berdasarkan hanya satu pihak sahaja. Disebabkan takde hujah balas daripada pihak bali, Hakim takde akses kepada explanation pihak balu. This creates a huge room for confusion, especially bila tak pernah hayat lagi isu hibah dibicarakan di mahkamah sebab hibah memang ada aktanya sendiri iaitu TIDAK BOLEH DICABAR.

Dalam kes ni, peguam mengelirukan istilah Takaful vs Insurans. Dia samakan duit takaful dengan insurans, which memang tak betullah. Insurans boleh faraid, tapi hibah CANNOT. Sebab hibah ada perundangan berbeza (Akta IFSA 2013). Semua kena faham yang insurans TAK ADA konsep penamaan sebagai hibah bersyarat. Takaful Islamik berbeza. Hibah dah jelas dinyatakan milik mutlak penerima, dan TAK BOLEH dituntut oleh waris melalui faraid.

Kes ni tak stop. Balu boleh fight semula. Sebab konfem menang. Dia kalah sebab dia tak tahu menahu pasal tuntutan ni. So, jaga-jaga. Jangan termalu sendiri, nanti.

So bertenang semua. HIBAH TAKAFAUL tak boleh dicabar. Fullstop.

Sebab apa? Sebab dah ada akta yang sahkan benda tu. Undang-undang yang melindungi hibah takaful ni bukan calang-calang. Ditulis dalam akta kewangan Islam. Bukan boleh suka-suka cabar. Kalau kita buat hibah takaful, dan kita ikut semua prosedur dengan betul (iaitu kita sendiri yang tandatangan borang penamaan, kita waras ketika menamakan penerima, tak ada paksaan, dan penerima tu orang yang sah), maka manfaat takaful tu milik PENERIMA. Orang lain TAK BOLEH tuntut ikut faraid.

Sebab tu ramai financial planner sarankan buat hibah takaful. Sebab duit pampasan takaful tu bukan lagi harta pusaka si mati. Ia hak milik mutlak penerima hibah. Nak challenge? Sila. Tapi kena masuk mahkamah dan buktikan ada penipuan atau unsur salah laku masa borang hibah tu dibuat. Itu pun belum tentu menang. Umpama kau nak terjun bangunan dari tingkat 10. Nak terjun? Silakan. Tapi jangan harap hiduplah.

Ramai yang start tak konfiden nak buat hibah bila dengar berita-berita separuh masak macam ni. Because humans have a tendency to like to confirm what they want to believe. Dalam bahasa psikologi, ini dipanggil confirmation bias.

Orang yang memang dari awal skeptikal dengan hibah, bila dengar kes balu kalah, terus rasa puas hati. “Ha! Kan aku dah kata! Tak payah buang duit buat hibah!”

Orang yang dah buat hibah mula gelabah, “Alaaa… aku dah buat hibah ni, kalau boleh dicabar, baik aku terminate je”

Orang yang belum buat hibah rasa lega, “Bagus jugak tak buat hibah lagi. Rupanya boleh dicabar.”

Padahal, satu kes tak boleh dijadikan ukuran untuk semua kes. Baru kali ni dengar kes kalah dicabar. Yang beribu kes hibah dapat kat waris tak pulak kau tengok?

Jangan menggelabah dulu. Baca, faham, dan semak dengan pihak yang betul sebelum sebarkan info. Kalau nak buat hibah, buat betul-betul. Jangan buat main-main. Jangan buat senyap-senyap. Kena ada saksi, ada hitam putih, ada dokumen. Baru kuat dan tak mudah dicabar. Kalau rasa takut atau tak faham, tanya AGEN, bukan tanya FB. Agen ada kau tak nak tanya.

Sebenarnya kes ni ada hikmah besar untuk kita belajar. Dari sini kita tahu INSURANS CONVENTIONAL boleh difaraidkan. So, kepada orang Islam yang sengaja ambil pelan conventional sebab nak murah bulan-bulan, jaga-jaga. Dalam pelan you all tu ada savings, kan. Tu semua bakal faraid juga, ya. Jangan berangan dah letak penama so that dapat kat penama. Tak, ya. Akan difaraidkan. Suruh ambil takaful taknak. Ah sukatilah.

Nah, tanya En Wan untuk tahu lebih lagi - 012-4407757.